人民视觉

随着金融数字化步伐加快,新的支付方式越来越多。在给人们提供便捷服务的同时,新支付也带来了新风险。特别是一些违法犯罪分子,借助新的支付方式实施诈骗,直接威胁到广大用户的资金安全。新支付手段究竟存在哪些安全隐患?有关部门近期出台的新政策新举措能否防得住支付风险?个人的支付安全如何保障?从本期开始,我们推出系列报道“我的支付安全”,通过深入调查分析,为您解答这些问题。——编者

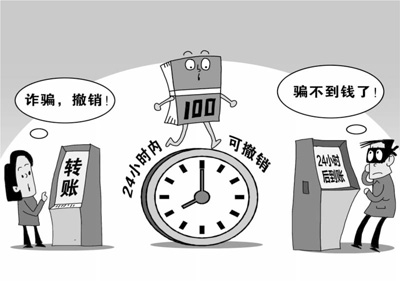

“遇到诈骗电话,当时就蒙了,等回过神来,钱已转走”

通过ATM机转账,24小时内可撤回,给汇款人留下冷静思考与核实查证的时间

“请问是张楠的父亲吗?”在安徽省淮北市相山区工作的张登伟曾接到一个陌生电话,一听到对方直接叫出女儿的名字,张登伟立刻绷紧了神经。

制图:蔡华伟

“我是南阳理工学院的老师,你女儿在上课时不小心从楼梯上摔下来,头部受了伤,情况十分严重,需要马上送往医院,先通知你们家长。”不容张登伟多问,对方便挂断了。张登伟被这突如其来的电话弄得不知所措。之后,电话再次响起:“我们现在到了医院,办理住院手续,需要缴纳押金以及治疗费用大概5万多元。医院不能刷卡,你把钱打在这个账号上吧。”接着,对方通过短信把账号发来。拿到账号后,张登伟没有多想就直奔银行,打算汇款。

因为需要转5万多元,张登伟直接来到银行柜台,就在他办理转账的过程中,银行工作人员提醒他,对方银行账户存在异常,请谨慎处理。此时的张登伟才一下子清醒过来,立刻终止转账,并拨打了女儿电话。得知女儿在上课后,他悬着的心也终于放下。“幸亏银行的人提醒及时,万一把钱汇过去,损失就大了。”张登伟很后怕。

电信网络违法犯罪正在严重危害个人财产安全和合法权益,甚至也有不少高学历的人上当受骗。从有关部门掌握的情况看,电信诈骗并不是骗子的骗术有多高明,很多受骗者当时只是脑子一热,冷静几分钟就能发现整个过程存在很多疑点。“一时糊涂”“没想那么多”,是电信诈骗受害者事后经常提到的话,而受害人大多在完成转账后的较短时间内就意识到上了当,但资金已经被不法分子快速转移并取走。如果在转完账后还能“反悔”,肯定能减少上当受骗的几率。

日前,中国人民银行发布通知,其中规定:自2016年12月1日起,除向本人同行账户转账外,个人通过自助柜员机转账的,发卡行在受理24小时后办理资金转账。在发卡行受理后24小时内,个人可以向发卡行申请撤销转账。此消息一出,不少人松了一口气:“发现被骗还能撤回来,早有这政策就好了!”“以后骗子想骗钱就难了。”

人民银行有关负责人表示,这一措施是特定阶段、特殊情况下采取的针对性措施,有助于将资金阻截在被诈骗分子转移之前。新规定还要求,银行ATM机在提供个人转账服务时,应当增加汉语语音提示,并通过文字、标识、弹窗等设置防诈骗提醒。即使在英文等非汉语界面,银行也要对“资金转出”等关键字段进行汉语提示。如果银行无法做到这些提示,不得提供转账服务。

中央财经大学中国银行业研究中心主任郭田勇认为,一些电信诈骗得手,一个重要原因是诈骗者通过手机对受害人进行遥控指挥,不让其挂断电话,导致受害人失去与亲朋沟通求证的机会。人民银行调整ATM机转账到账时间,给汇款人留下了冷静思考及核实查证的余地,也掐断了诈骗者与受害人的“单线联系”,可以有效降低此类电信诈骗案件发生的概率,提高转账的安全性,更好地保护用户的资金安全。

“如果急着等钱用,转账‘延时’会不会耽误事?”

转账方式有实时、普通、次日到账等多种选择。对于急需资金的,可以选择实时到账;对于不太紧急的资金需求,可以选择普通到账或者次日到账

ATM机转账“延时”,虽然对大多数人影响不大,但也有一些人担心:钱不能实时到账,如果遇到紧急情况会不会误事?

“一直都是通过ATM机给读大学的孩子打钱,现在要24小时后才到账,孩子着急用钱就麻烦了。”一些家长心里犯嘀咕。

“买二手房一般要交付定金,卖家才会把房子留给你。如果资金不能及时到账,我看好的房子可能被别人买走,那就耽误大事了!”近期一、二线城市房地产市场升温,打算买房的人也有这样的焦虑。

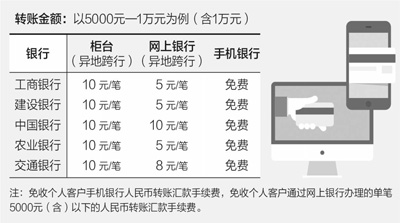

“事实上,个人转账并非ATM机一个渠道。如果想更快到账,可以选择柜台、网上银行、手机银行等渠道办理。”中国社科院金融所银行研究室主任曾刚说,根据人民银行规定,今后单位和个人可根据实际需求自行选择资金到账方式和时间,对于急需资金的,可以选择实时到账;对于不太紧急的资金需求,可以选择普通到账或次日到账。

也就是说,并非每笔钱都是过了24小时才会到账,用户可以根据自身需求,选择合适的到账时间。比如,汇钱到父母或子女等熟悉、常用的账户时,可以选择实时到账;而遇到需要汇款给陌生人或是不太确定的人时,可选择次日到账。“ATM机转账这项规定并不会对用户转账造成很大障碍,不过也需要通过银行的积极引导,帮助用户调整以前的转账支付习惯。”曾刚说。

“要注意的是,次日到账并不是24小时后到账。”中国工商银行个人金融部项目管理处处长张航宇解释说,次日到账是以“零点”为分界线的,即使是今天晚上11点59分办理的“次日到账”,一过夜间12点,等于已经到了“次日”,银行就会办理资金到账。而普通到账,一般是指交易受理2小时后到账;实时到账,才是资金立即到账。

“钱通过ATM机从我的账户转出,对方却没有收到,那我的钱到底去哪儿了?”不少人对此心存疑惑。张航宇解释说,不同的银行会有不同处理方式。以工行为例,当用户选择通过ATM机转账或次日到账时,该交易在银行是显示处于“受理未处理”状态,在银行处理交易前,用户的这部分钱仍然保留在自己的账户,但处于冻结状态,暂时无法使用,其间客户可通过电话、网点等途径撤销这笔交易。

举例来说,假如一个银行账户内有5万元,用户通过ATM机给他人转账1万元,那么在交易未完成前,可以查到该账户总余额仍是5万元,而可用余额为4万元,等待交易的那1万元还在自己的账户,只不过暂时不能用,但也不会被其他人拿走。

“一笔诈骗款到账,被迅速拆分到几十个、上百个账户”

应当梳理诈骗资金的流向和路径,加强对多笔、大额异常转账、分流提现等异动账号的监控

“ATM机转账延时,只是防止电信诈骗的第一道屏障,但肯定还会有人犯糊涂上当。只有对诈骗团伙的资金进行有效拦截,限制其转账取现,才能更大程度地挽回损失。”天津的退休老中医孙大爷对此有着切肤之痛。今年“十一”长假,他遭遇了一场电信诈骗,并亲自跑到银行柜台给骗子汇去了2万元,到现在钱也没追回来。

梳理诈骗资金的流向和路径,转账分拆和ATM机取现无疑是电信诈骗的关键环节。诈骗分子得手后,最后一道“工序”就是通过ATM机取现。由于ATM机每天最多只能取款2万元,一笔上百万元的诈骗款,犯罪分子会迅速将其拆分转账至几十个、上百个异地甚至境外账户,再分别快速取现。显然,一个账户同时对这么多的账户转2万元,并不是生活中的正常举动,银行就应当对这些异动账号加强监控。

人民银行有关负责人介绍,电信网络新型违法犯罪在账户管理方面反映的突出问题,主要是买卖账户、冒名开户和虚构代理关系开户。单位和个人不良账户行为的法律责任不明确、违规成本低,一些人在利益驱使下,大量开立银行账户和支付账户,并向不法分子出售获利,不法分子也大量收购他人账户、冒名开户、虚构代理关系开户等用于实施诈骗。“这些违规行为屡禁不止的主要原因是惩戒机制不完善,尤其是对单位和个人缺乏有效的处罚措施,已经成为当前账户实名制落实工作中的难点。”

据了解,电信诈骗的异常资金流动受到越来越严格的甄别。目前工行正在针对电信诈骗账户多笔、大额异常转账、分流提现等犯罪特征,研发欺诈交易监测模型,从转账次数、转账限额等方面实现对可疑账户资金的监测控制,这个系统有望在今年12月完成。

同时,为在新增涉案账户源头阻断电信诈骗,工行与公安机关共同建立电信诈骗伪冒证件黑名单库,依托外部欺诈风险信息系统嵌入开户业务流程审核,一旦该涉案证件在工行新开账户,系统将自动预警提示。据统计,目前已累计拒绝欺诈开户申请7000余笔,外部欺诈风险信息系统自2013年投产以来拦截电信诈骗100238起,涉及金额14.68亿元。其中ATM等自助终端渠道拦截33023起,涉及金额2.84亿元;网银、手机银行等渠道拦截58311起,涉及金额9.12亿元;柜面渠道拦截8904起,涉及金额2.72亿元。

“打击电信诈骗,一方面政府要加大对电信诈骗案件的处置和惩罚力度,提高犯罪分子的违规成本,从源头上遏制这类案件的发生;另一方面,银行也要对一些涉及银行转账的诈骗案件细化分析,从制度上加强防范。”曾刚说。(王观 张弛)

(来源:《人民日报》2016年10月31日20版)

相关文章

相关文章 排行榜

排行榜 编辑推荐

编辑推荐 手机网站

手机网站