保险市场将呈优胜劣汰竞争格局(图)

2017-12-06 热点

10月1日起,分红型人身保险预定利率上限将完全放开,标志着我国人身险费率形成机制建立,也标志着始于2013年8月的人身险费率市场化改革进入收官阶段。通过市场的优胜劣汰机制,能够提升我国保险行业的整体竞争能力。同时,监管制度则能够约束行业恶性竞争

经国务院批准,分红型人身保险费率政策改革将于今年10月1日正式实施。分红型人身保险预定利率上限将完全放开,标志着人身险费率形成机制完全建立。我国人身保险费率市场化改革进入收官阶段。

所谓分红保险,是指保险公司将其实际经营成果产生的盈余,按一定比例向保单持有人进行分配的人身保险产品。分红保险可以采取终身寿险、两全保险或年金保险的形式,与万能保险相似,也属于理财类的保险产品。中国保监会规定,保险公司每一年度分配给保单持有人的比例不低于可分配盈余的70%。

分红险保费价格优惠将超15%

根据中国保监会《关于推进分红型人身保险费率政策改革有关事项的通知》,分红型人身保险的预定利率由保险公司按照审慎原则自行决定。分红型人身保险未到期责任准备金的评估利率为定价利率和3.0%的较小者。2015年10月1日起,保险公司对于开发的分红型人身保险产品预定利率不高于3.5%的,要报送保监会备案,高于3.5%的要报送保监会审批;保险公司用于分红保险利益演示的低、中、高档的利差水平分别为“不得高于0”、“4.5%减去产品预定利率”和“6%减去产品预定利率”。

“这次改革将继续释放人身保险费率政策改革的红利,让利于消费者。”中国保监会人身保险监管部副主任王治超预计,改革后分红险产品的价格将整体下调15%左右。

与此同时,改革提高了风险保障的责任要求。“分红保险死亡保险金额提高至已交保费的120%,最低保障要求与万能险持平。”王治超表示,改革后分红保险产品首年最低现金价值较原来普遍提高20%以上,有助于保护消费者利益,减少投诉纠纷。

“费率水平下降了,而死亡保险金额和最低现金价值水平都提高了,这对客户来说都是有利的。”一位业内人士向《经济日报》记者表示,改革将打破价格保护,激励保险公司创新产品和服务,向市场提供质优价廉的保险产品,实现产品的多样化、服务的贴心化和企业的差异化,更好地满足客户需求,“这体现了回归保障的监管导向,改革将助力发展壮大此类业务,充分发挥保险业的风险管理和经济补偿功能,缓解人民群众养老和看病压力,更好地服务于我国经济社会发展。”

人身险费率市场化将实现

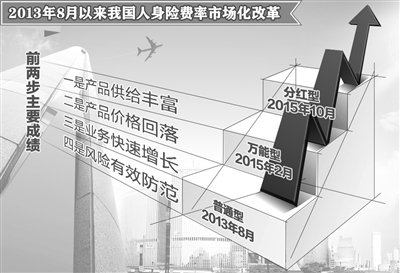

据了解,我国于2013年8月启动人身险费率市场化改革,并明确了“普通型、万能型、分红型人身险”分三步走的改革路径。根据这一思路,保监会分别于2013年8月和2015年2月放开了普通型人身险预定利率和万能型人身保险的最低保证利率,完成了改革的前两步。如今,稳步推进第三步费率改革,正是保持费率政策连续性和稳定性的需要,也是坚持市场取向的需要。

王治超介绍,普通型和万能型人身险费率改革政策实施以来,政策运行平稳,社会反响良好,风险有效控制。“一是产品供给丰富。自人身险费率改革以来,备案、审批的普通型、万能型费率改革产品明显增加,产品差异化逐步显现,满足个性化消费需求的产品更加丰富。二是产品价格回落。改革后普通型人身险主流产品价格平均下降20%左右,万能型产品价格在保障程度提高的前提下保持平稳,消费者从改革中得到了实惠。三是业务快速增长。2014年普通型人身险保费收入同比增长265%。目前普通型人身险已占人身险保费收入的34%,超过改革前近26个百分点;2015年3月至6月万能型人身险销售同比增长66%,占人身险保费收入的22%,较改革前提升了5个百分点。四是风险有效防范,新老产品平稳过渡。”

业内人士表示,改革将使不同市场主体经营能力的差距显性化,让优秀保险企业脱颖而出,同时倒逼落后企业改进体制机制、提高经营管理水平,通过市场的优胜劣汰机制提升保险行业的整体竞争能力。

严防“价格战”等恶性竞争

对于此次分红险费率改革可能会产生“价格战”等市场恶性竞争的担忧,王治超表示,改革后,保监会将加强监管,杜绝通过激进定价搞价格恶性竞争行为,为行业营造一个公平、有序的市场环境。

改革方案在放开费率管制的同时,严格准备金要求,大幅抬高恶性竞争成本,对提供过高保证利率或结算利率的市场行为均有严厉的后端约束。保险公司出现偿付能力不足,监管部门将及时采取监管措施。在此规则下,保险公司必须“有多大本钱做多大生意”,恶性竞争将受到遏制。同时,为防止非理性的价格竞争,保监会将对相关分红保险产品实行分类管理,采取差异化的条款费率监管措施,防范公司开展恶性竞争。(本报记者 姚进)

(来源:《经济日报》2015年09月29日07版)